Por Fabiana Piasentin, Redação Yahoo! Brasil

A cada 45 dias, o Comitê de Política Monetária (Copom) do Banco Central se reúne para decidir o rumo da taxa básica de juros do país, a Selic. Na última reunião de 2010, realizada nesta terça e quarta-feira (07 e 08), o colegiado decidiu manter os juros básicos em 10,75% ao ano, mesmo patamar dos dois últimos encontros.

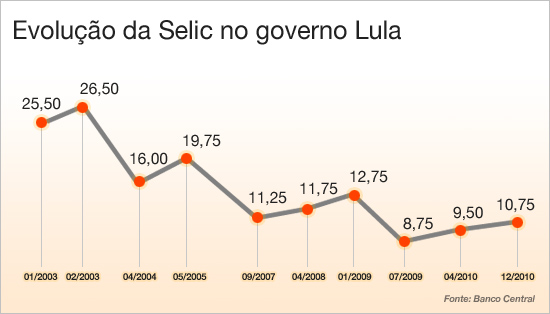

Em 2003, primeiro ano do governo Lula, a taxa Selic (Sistema Especial de Liquidação e Custódia) estava no patamar de 25,50% ao ano (veja o gráfico). Em junho de 2009, ficou abaixo dos dois dígitos pela primeira vez na história, a 9,25% a.a. Nas seis reuniões seguintes, permaneceu em 8,75%, menor nível atingido até então. Mas com o avanço da inflação em 2010, o Banco Central optou por elevar em dois pontos os juros básicos do país.

Leigos em economia têm dificuldade para entender os reflexos da mudança da taxa básica de juros, mas certamente sentem no bolso os efeitos dessa flutuação. Ao determinar o custo do dinheiro para as instituições financeiras, a Selic se torna referência para os juros dos empréstimos pessoais e jurídicos. E, como se sabe, quanto maiores os juros, menor a oferta de crédito. Sem grana disponível, as pessoas acabam comprando menos, desestimulando, assim, o aumento nos preços e a inflação.

"As empresas também dependem de recursos bancários para capital de giro e acabam repassando esse custo para seus produtos, que ficam mais caros. O aumento da taxa de juros tem esses dois efeitos: leva as pessoas a economizar espontaneamente e promove o encarecimento do capital financeiro", explica o professor de economia do Insper, Otto Nogami.

Segundo a economista do IBRE (Instituto Brasileiro de Economia) da Fundação Getulio Vargas Silvia Matos, o aumento da taxa básica de juros também é decorrência de uma política fiscal frouxa. "O governo gasta muito e os discursos da presidente eleita Dilma Rousseff e do ministro da Fazenda Guido Mantega têm sido muito confusos, o que coloca em questionamento a política fiscal para 2011. Por isso é necessário aumentar juros para que empresas e consumidores consumam menos", analisa a economista.

Para não cair nas armadilhas dos juros elevados, o ideal é ter cautela ao tomar um empréstimo, alerta Silvia Matos. "Os prazos aumentaram muito nos últimos anos no Brasil, porque os bancos sabiam que a economia não ia crescer muito. Aumento do prazo e parcela estagnada encarecem crédito. Por isso, é sempre importante ver se a prestação cabe ou não no orçamento."

Lado positivo

E dá para ganhar com o aumento da Selic? Segundo o professor de economia do Insper, dá sim. "Na medida que o BC eleva a taxa, ele aumenta a atratividade dos títulos públicos que coloca no mercado aberto. Quanto maior a taxa, maior a prediposição das pessoas a fazer aplicações financeiras, ganhando juros." A economista do IBRE concorda: "Se o consumo está mais caro, então o melhor é poupar. Uma forma interessante são os tesouros diretos, que têm taxas e custos baixos", avalia.

Quem puder investir no crédito imobiliário, essa é a hora. "É um crédito saudável e muito bem-vindo. Se o consumidor puder aproveitar esse crédito e comprar uma casa, deve fazê-lo agora", orienta Silvia Matos.

Nenhum comentário:

Postar um comentário