Da redação

Por Tribuna do Norte

Ícaro Carvalho

Repórter

Margareth Grilo

Editora de Economia

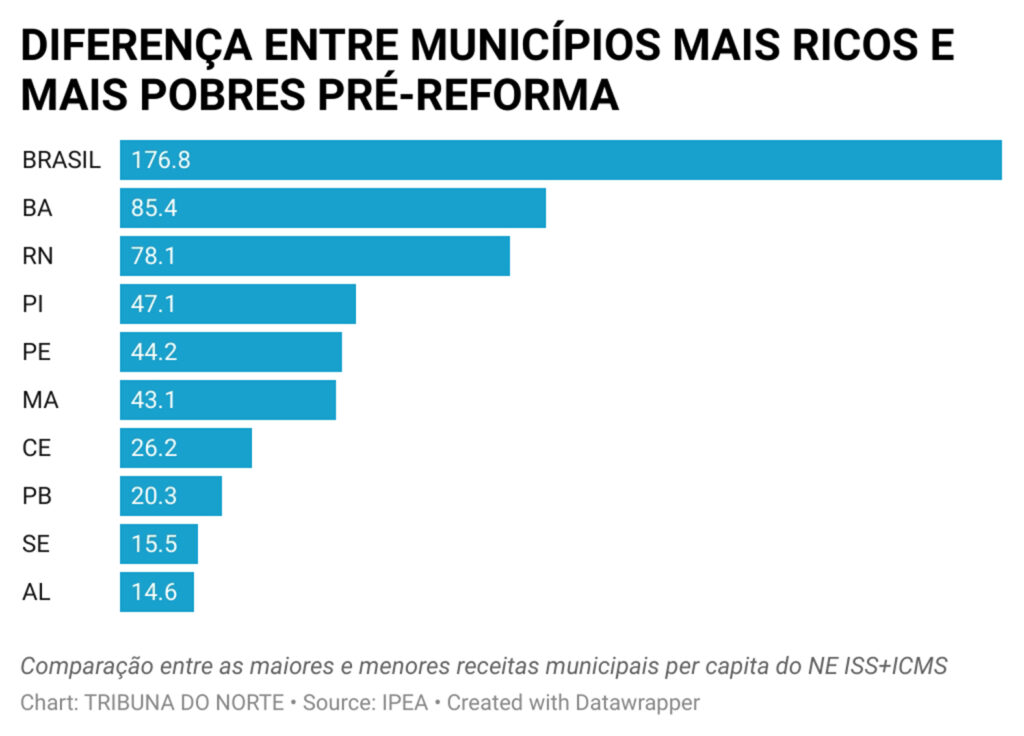

A aplicação das novas regras e alíquotas com a reforma tributária, aprovada no fim do ano passado, pode reduzir a distância entre mais ricos e mais pobres em até 73,5 vezes no Rio Grande do Norte na receita per capita dos municípios, ao final da transição, em cinquenta anos. É o que aponta um estudo do Instituto de Pesquisa Econômica Aplicada (Ipea), que analisou as cidades mais ricas e mais pobres de todo o Brasil. Na avaliação de especialistas, tributaristas e economistas essa é uma das principais mudanças no sistema tributário nacional, uma vez que a taxação será no consumo, beneficiando cidades e estados que consomem mais do que produzem.

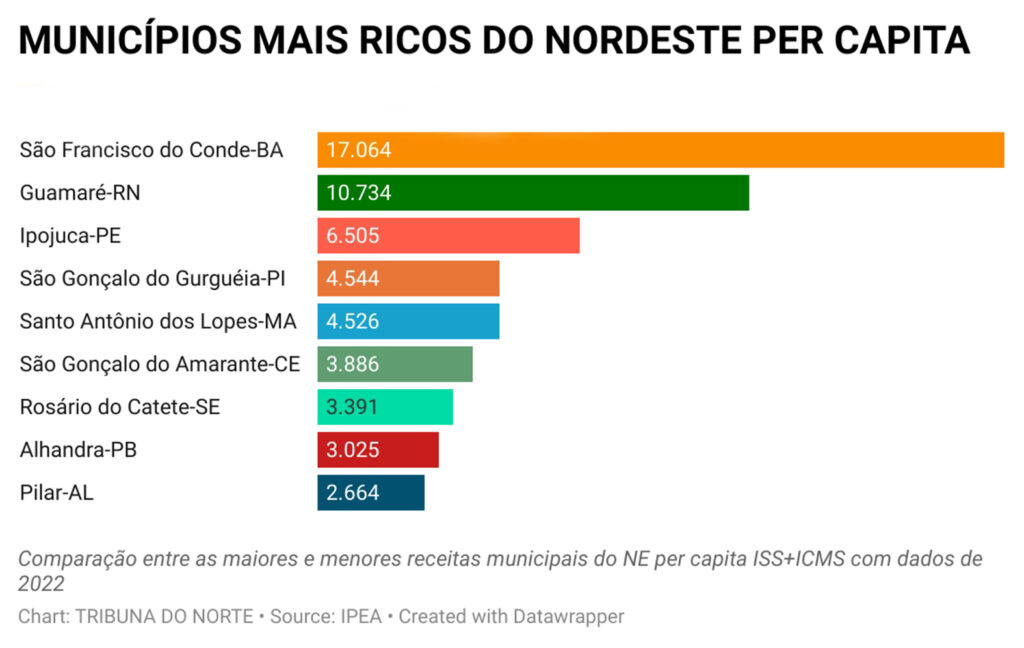

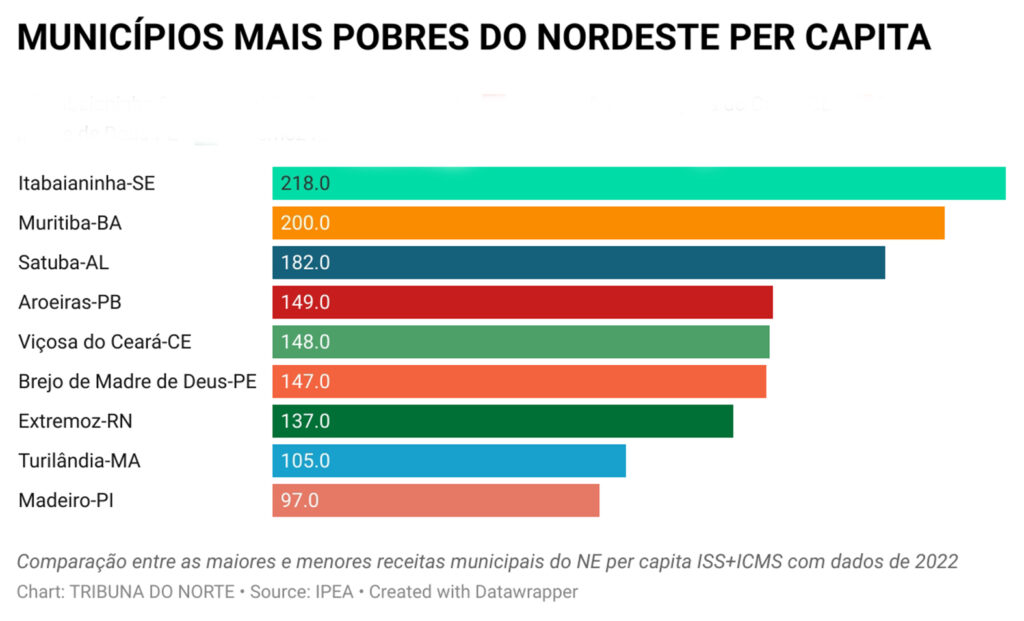

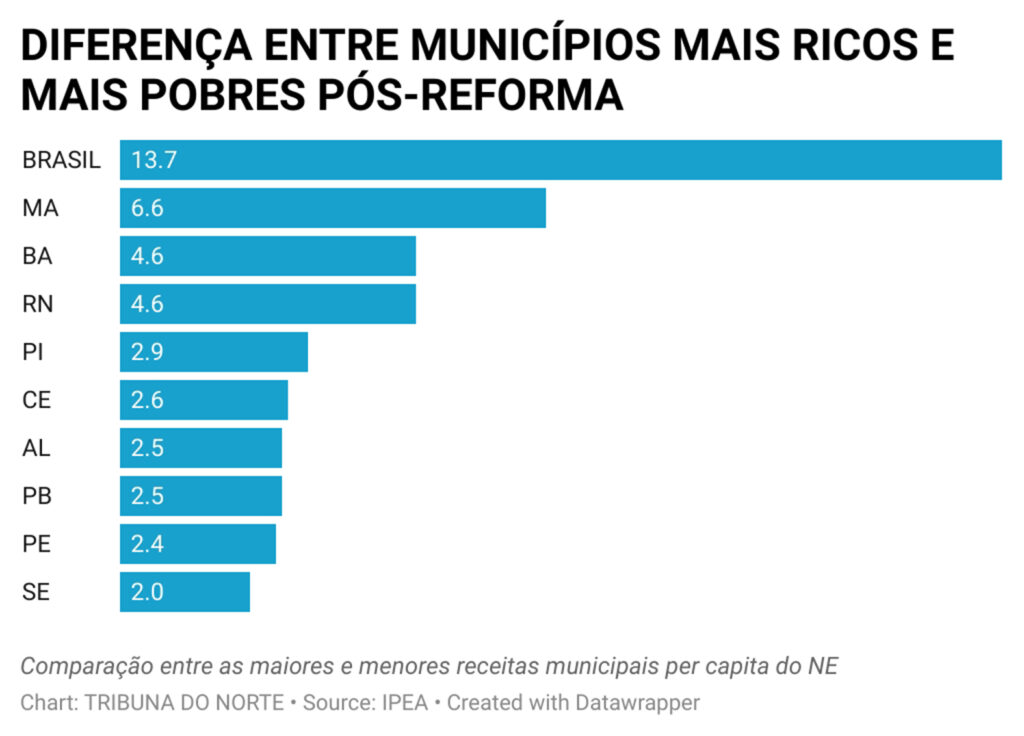

Segundo o estudo do Ipea, assinado pelos pesquisadores Sérgio Wulff Gobetti e Priscila Kaiser Monteiro, a redistribuição de receitas prevista na esfera municipal reduziria em 21% o grau de desigualdade entre os municípios, medido pelo Índice de Gini. A grande diferença hoje existente entre os municípios mais ricos e mais pobres deve cair em todas as UFs. Atualmente, no RN, a distância, em termos de desigualdade, entre Guamaré, cidade mais rica com receita per capita de R$ 10,734, e Extremoz, a mais pobre, com uma receita per capita de R$ 137, é de 78,1 vezes. No pós-reforma, essa diferença cai para 4,6 vezes. Para esse cálculo, o Ipea soma as receitas arrecadadas com Imposto Sobre Serviços (ISS) e Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

Segundo a economista e pesquisadora do Ipea, Priscila Kaiser Monteiro, a desigualdade entre os municípios se reduz essencialmente pela redistribuição da arrecadação dos impostos de ISS e ICMS, uma vez que a tributação será feita em cima do local onde o consumo daquele produto ou serviço estará ocorrendo. “Isso amplia a participação dos municípios nas receitas, inclusive das grandes cidades. Além disso, outro caminho se dá pela distribuição da cota-parte pela população em vez de VAF (Valor Adicionado Fiscal): assim como o critério do destino, tal medida favorece os municípios mais pobres, que consomem mais do que produzem. Dessa forma, a unificação da base tributária entre bens e serviços, além da aplicação do princípio do destino, proporcionará uma redução substancial da desigualdade de receitas municipais”, explica.

Para Rodrigo Lima de Oliveira, mestre em economia e pesquisador em políticas públicas, uma das mudanças significativas trazidas pela reforma tributária é que os municípios, mesmo com o IBS sendo um único imposto, poderão alterar suas alíquotas, desde que não diminuam a arrecadação atual.

“Os municípios terão aumento da autonomia fiscal devido ao aumento da sua competência fiscal. A regra atual, que é a Lei Complementar 116 de 2023 limita a autonomia dos municípios para fixar seu ISS, não podendo ser abaixo de 2% nem superior a 5%. O novo IBS não terá essa restrição, eles poderão normatizar a alíquota que eles quiserem. Um segundo pilar é o aumento da competência: os municípios tributam apenas os serviços com o ISS. Com o IBS, passa a ser tributado os bens, aumentando a competência, tendo potencial de aumento na arrecadação dos municípios”, explica o economista.

O estudo do Ipea cita que a reforma beneficiará 78% das 27 unidades federadas (incluindo todas as 12 de menor Produto Interno Bruto per capita) e, individualmente, 60% dos estados e 82% dos municípios.

Os municípios favorecidos concentram 67% da população brasileira e correspondem a 98% daqueles que possuem Produto Interno Bruto per capita inferior à média brasileira. O estudo comparou as receitas do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e do Imposto sobre Serviços de Qualquer Natureza (ISS) obtidas em 2022 por todos os municípios e estados do País com as que teriam sido verificadas na vigência do novo modelo tributário, com um imposto sobre bens e serviços de base ampla e cobrado no destino, ou seja, no local de consumo.

Início da transição e mudanças preocupam prefeituras do RN

Representantes tributaristas dos municípios de Guamaré e Extremoz, citados no estudo do Ipea, têm visões distintas acerca da reforma, ao passo que convergem em preocupações acerca do futuro com o início da transição e as mudanças no sistema.

Guamaré, localizada na Costa Branca do Estado, é conhecida por figurar no ranking dos principais PIBs per capita do RN em função de ser uma das principais cidades fontes de energias renováveis do Estado e pela indústria de petróleo e gás, com destaque para Refinaria Potiguar Clara Camarão. O titular da Tributação de Guamaré aponta que a discussão no Congresso foi “atropelada”.

“Pela reforma tributária, o VAF (Valor Adicionado Fiscal) do município terá uma queda drástica. No RN, Guamaré será o impacto mais pesado. A gente produz em Guamaré. Vou dar um exemplo: qual o interesse das empresas em irem para o município se não dermos mais o retorno? Quando produzimos, geramos riqueza e ICMS para o Estado. Disso, 20% vão para os municípios. Recebemos um pouco mais exatamente pela nossa produção. Como vamos dar infraestrutura para essas empresas? Vamos ficar impossibilitados de investir no município, ao mesmo tempo que uma empresa vai estar produzindo e querendo contrapartidas”, aponta o secretário de Tributação e Finanças de Guamaré, Mayron Silveira.

A cidade de Extremoz, apontada como a mais pobre no quesito per capita no RN, vive ainda outra situação: o boom populacional e imobiliário vivenciado nos últimos 10 anos. O aumento foi de 150% na população da cidade, saindo de 24.550 habitantes em 2010 para 61.381 habitantes em 2022, segundo dados do Censo do IBGE. A situação fez com que a prefeitura buscasse a justiça para reaver quase R$ 40 milhões em recursos do FPM, alegando repasses desproporcionais. A secretária de Tributação da cidade, Erikenia Assunção, repercutiu o tema e cobra estruturação adequada para os municípios na implementação da reforma tributária.

“Considero que não vamos ter aumento de arrecadação com o IBS aprovado. Não tem clareza no texto de como será essa redistribuição aos municípios. Se for como funciona o ICMS hoje, precisaremos correr atrás de arrecadar mais o ISS para, nos próximos cinco anos, termos uma base de cálculo considerável para quando começar a reforma termos um aporte de distribuição maior. Isso também não deixa claro na redação”, alega. “Não há como mensurar porque faltam ainda os decretos de regulamentação”, acrescenta, aponta a secretária de Tributação, Erikenia Assunção.

Novo regime prevê fundo com 3% da receita livre de IBS

O novo regime tributário prevê a constituição de um fundo (seguro-receita) que receberá 3% da receita livre de IBS (ou seja, a receita não retida para distribuição segundo as regras atuais). Esse recurso será repartido entre os estados e municípios que apresentarem maior perda relativa de receita, cuja receita per capita não exceda a três vezes a média nacional.

Trata-se de um fundo que beneficia aqueles entes cuja fatia no bolo estiver caindo gradualmente em função das mudanças, excetuando o caso de municípios desproporcionalmente ricos, que terão direito de compensação, mas somente até o teto de três vezes a receita média per capita.O estudo do Ipea aponta dois efeitos atenuadores sobre a receita dos perdedores: o efeito proporcionado pelo crescimento da economia e das receitas, à medida que a fatia do bolo destes entes vai sendo reduzida; e a compensação proporcionada pelo seguro-receita, que restringe a perda relativa a um patamar máximo igual para todos os entes federados.

Antecipando os resultados das simulações, o estudo do Ipea aponta que o fundo constituído com 3% das receitas do IBS limitaria a perda máxima de participação no bolo a 27% em qualquer cenário de crescimento econômico. “Concretamente, nenhum estado ou capital teria perda relativa superior a esse percentual até o último ano da transição”, diz o estudo.

“Em contrapartida, segundo as projeções, nenhum estado e poucos municípios correm o risco de ter queda de arrecadação em algum momento do processo de transição. Mesmo quando consideramos um cenário mais pessimista para o crescimento econômico nas próximas décadas, de taxa média em 1,5% a.a. (ante uma média de 2,1% a.a. desde 1995), apenas 32 cidades chegariam ao final da transição com receita menor que hoje, em termos reais”, afirmam os pesquisadores.

No horizonte de vinte anos, segue a análise, “no máximo treze municípios teriam perdas efetivas de arrecadação em um cenário pessimista de desempenho da economia. Em cenários mais otimistas, com economia crescendo em média 2,5% a.a. depois da reforma tributária (um pouco acima da média), nenhum município terá perdas até o trigésimo ano, e apenas cinco terão perdas até o quinquagésimo ano”.

Com as mudanças tributárias, a apropriação e distribuição dos impostos sobre o consumo serão submetidos a uma regra de transição gradual, que durará 50 anos, período no qual a receita dos impostos será dividida em duas partes, sujeitas a critérios de repartição diferentes. Uma parcela decrescente das receitas será repartida de acordo com os percentuais de participação de cada Estado e município no bolo tributário (média entre 2024 e 2028); e uma parcela crescente das receitas será distribuída de acordo com o princípio do destino e, no caso dos municípios, segundo os novos critérios de rateio da cota-parte (população principalmente).

De forma simplificada, a transição prevê que, em cinco anos, 90% da receita do IBS ainda estará sendo distribuída pela regra antiga e 10% segundo as novas regras. Esses dois percentuais irão cair e aumentar, respectivamente, dois pontos percentuais ao ano, de modo que, apenas no quinquagésimo ano, toda receita será integralmente entregue ao destino. No meio da transição, em 25 anos, 50% do bolo de receitas ainda será distribuído de acordo com o status quo atual (média de 2024 a 2028).

Nenhum comentário:

Postar um comentário